發(fā)布時間:2023-03-16作者來源:齊道長瀏覽:4819

車規(guī)級半導體,俗稱“汽車芯片”,主要分布在車體控制模塊、車載信息娛樂系統(tǒng)、動力傳動綜合控制系統(tǒng)、主動安全系統(tǒng)和高級輔助駕駛系統(tǒng)。

與消費品不同,汽車會在室外、高溫、高寒、潮濕等惡劣環(huán)境中行駛,設計壽命一般為15年或20萬公里。迭代周期會遠高于消費電子的2-3年。振動、沖擊、可靠性和一致性要求也更高,因此車規(guī)級半導體的成本高于消費級和工業(yè)級。

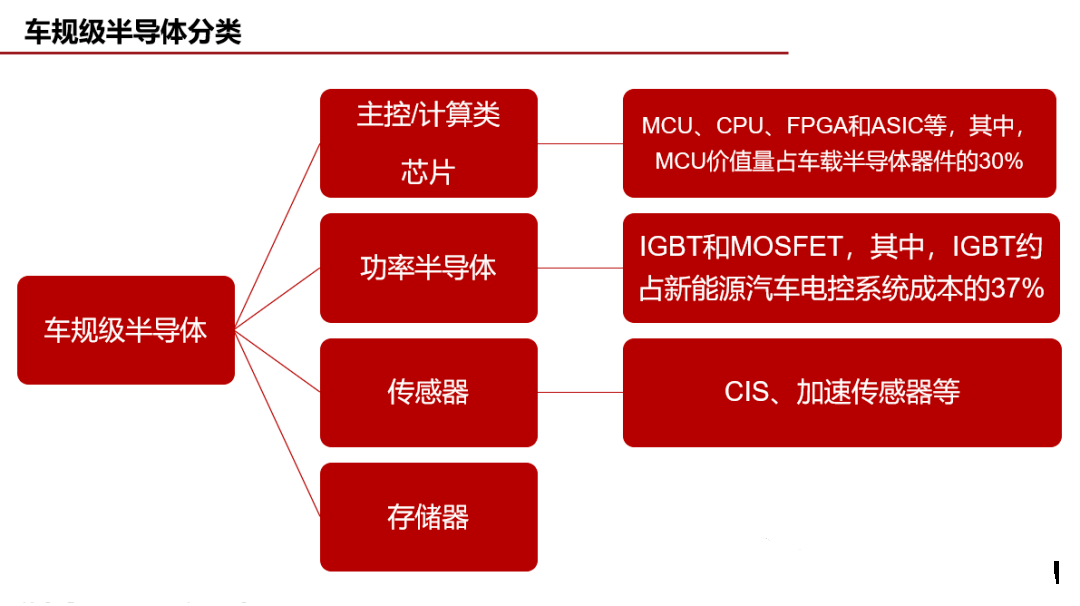

按功能種類劃分,車規(guī)級半導體大致可分為主控/計算類芯片(MCU、CPU、FPGA、ASIC和AI芯片等)、功率半導體(IGBT和MOSFET)、傳感器(CIS、加速傳感器等)、無線通信及車載接口類芯片、車用存儲器等。在汽車領域,MCU是汽車從電動化向智能化深度發(fā)展的關鍵元器件之一。

車規(guī)級MCU應用場景

MCU就是汽車上的微控制器,又稱單片機,是將CPU 的頻率和規(guī)格做適當縮減,并將存儲器、定時器、計算器、驅(qū)動及各種輸入輸出接口集成在單一芯片上,形成的芯片級計算機。

MCU作為汽車電子控制系統(tǒng)的核心,MCU必須有著耐高溫和堅固的特性,使之在復雜的汽車內(nèi)部環(huán)境中不容易損壞。與其他類別MCU相比,車規(guī)級MCU的要求極為嚴苛,壽命要達到15年以上,且要支持-40℃~155℃的寬溫范圍,出錯率要求接近于0,整體研發(fā)周期長、投資規(guī)模大。

MCU控制著汽車內(nèi)所有的電子系統(tǒng),連接著汽車所有的電路,屬于汽車的中樞神經(jīng)。在汽車電子中的應用場景正在不斷豐富,涵蓋逆變器控制、發(fā)動機和電池管理、變速箱控制、安全控制、ADAS、主動懸架、LED照明、傳感器融合等系統(tǒng)中。

MCU典型應用 圖源:國民技術(shù)

在汽車MCU市場,主要是8位、16位、32位產(chǎn)品。8位MCU主要用于比較基礎的控制功能,如座椅、空調(diào)、風扇、車窗、門控模塊等控制;16位MCU主要用于下車身,如引擎、電子剎車、懸吊系統(tǒng)等動力和傳動系統(tǒng)。32位MCU為汽車智能化定制,主要用于包括汽車動力系統(tǒng)、智能座艙、車身控制。

當前,汽車安全性的要求越來越高,包括軟件和硬件部分,這需要MCU在設計時有更多考量。國際主流廠商到8位/16位MCU在汽車應用上開始逐漸被淘汰(比亞迪和芯旺微仍在提供8位MCU),NXP、ST、英飛凌等大廠商都是32位產(chǎn)品線起步,國內(nèi)主流廠商也開始搶占32位產(chǎn)品線。

綜合起來,在整個汽車MCU市場中,超過75%的汽車MCU銷售來自32位MCU占據(jù)主流,這就意味著,誰掌握了32位以上車規(guī)MCU量產(chǎn)能力,誰就將主導市場。

缺芯將延續(xù)至2025

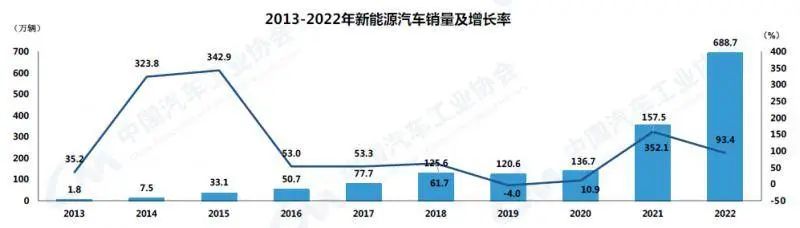

中國汽車產(chǎn)銷總量已經(jīng)連續(xù)13年位于全球第一,其中新能源連續(xù)8年全球第一。電動車增量市場日益擴大,對芯片需求快速增加。

全球MCU應用領域中,汽車占比高達35%。尤其是高端的MCU快速升級換代需求量飆升,自動駕駛等級提升以及車內(nèi)外傳感器數(shù)量增加都會提高MCU用量。但市場MCU產(chǎn)量少,驗證周期長,導致當前供不應求的局面——這跟消費類電子供過于求的苦不堪言形成鮮明對比。

圖源:網(wǎng)絡

從需求端看,根據(jù)中國汽車工業(yè)協(xié)會數(shù)據(jù)顯示,2022年,中國汽車產(chǎn)銷分別完成2702.1萬輛和2686.4萬輛。燃油車平均每輛到MCU芯片500-600個左右,而新能源汽車則需要用1500-3000個,高端的智能網(wǎng)聯(lián)汽車芯片則需要更多。

2020-2022年,全球缺芯使全球汽車產(chǎn)量減產(chǎn)約1500萬輛,中國汽車減產(chǎn)超過200萬輛。大家還記得不,之前因為車企缺芯停產(chǎn)的問題,早在2021年初,福特、豐田、戴姆勒等因缺芯而短暫停產(chǎn)。業(yè)內(nèi)資深專家認為,2023年車用芯片應該還會處于短缺狀態(tài)。

從供給端看,預計從2023年開始,將掀起一波成熟制程產(chǎn)能擴張投資熱潮。英飛凌、瑞薩、德州儀器、Rapidus等企業(yè)均啟動了建廠計劃,業(yè)界預估四家大廠擴產(chǎn)投入金額超250億美元。上海積塔半導體、粵芯半導體、士蘭微、湖南三安半導體等合計達千億級的項目正如火如荼建設中。

但投資與產(chǎn)能釋放需要一定時間,芯片公司提高產(chǎn)量的時間需要6-9個月,這意味著全球性汽車缺芯問題將延續(xù)到在2024年年底或2025年年初。

持續(xù)缺芯對全球汽車市場產(chǎn)生深刻影響同時,也暴露了包括新能源在內(nèi)的中國汽車產(chǎn)業(yè)“大而不強”的問題。中國“十四五”規(guī)劃中提到的加快補齊基礎零部件及元器件等瓶頸短板;提升通信設備、核心電子元器件、關鍵軟件等產(chǎn)業(yè)水平這一政策,車規(guī)MCU芯片就是短板之一。

在各類芯片中,中國車企最短缺的是MCU,芯片制造企業(yè)最為薄弱。

美帝國主義制裁影響

[敏感詞]芯片法案對國內(nèi)車規(guī)級半導體影響主要集中在高階制程、自動駕駛等領域。中國汽車芯片廠商短期內(nèi)難以取得突破,包括在高安全性、高算力要求的芯片產(chǎn)品領域和涉及安全性較高的底盤類芯片、控制類芯片產(chǎn)品。

車規(guī)級芯片采用先進工藝比例僅為6%,且面臨晶圓生產(chǎn)制造高度集中的壟斷局面。所以對于大多數(shù)耕耘于低端市場的芯片公司無關痛癢。

迭代加快的影響

在新勢力引領下,廠商把產(chǎn)品迭代的時間大幅壓縮了,以往一代車型賣十年的打法正在被一兩年換代的新打法所取代,除了特斯拉。

造車新勢力正通過快速換代和銷量擴大不斷升級新車性價比,以[敏感詞]的研發(fā)效率打破舊勢力格局,對廠商來說必須要跟上不斷迭代更換的趨勢。

做不到,意味著等死。

圖源:特斯拉

降價的內(nèi)卷

2023年3月6日,特斯拉宣布下一代平臺將降低碳化硅成本75%:“SiC是核心部件但價格昂貴,在下一代動力平臺中,我們找到了降低75%用量的方法,但不影響汽車的性能和效率,以此,減少碳化硅的用量對我們至關重要。”

這使整個行業(yè)都陷入了恐慌。

特斯拉不講武德,任誰都無法想象特斯拉降價的頻次和底線。也是最近,沒有任何預兆,特斯拉宣布Model S和Model X兩款車型價格下調(diào),一出手就將價格分別下調(diào)10000和5000美元,這一輪降價下來,相當于折合人民幣直降3.5萬-7萬元。

在特斯拉營銷沖擊下,不降價的車規(guī)芯片廠商可能會被逐漸邊緣化。可以預期,在整車廠降本壓力和主要車規(guī)芯片廠商產(chǎn)能擴充的疊加效應下,汽車芯片毛利率將走低。

不懼風險,自研芯片是大佬的拳頭

沒有高性能芯片,就造不出高品質(zhì)的汽車。要完成技術(shù)規(guī)格高可靠性強的MCU,必須在設計環(huán)節(jié)下功夫。

國內(nèi)做MCU有兩種模式,一個是“寄生”模式,通過購買外國廠商的內(nèi)核和外設IP完成設計,但成本不可控、品質(zhì)不可控;一個“自生”模式,通過自研是IP,完全掌握產(chǎn)品可靠性、性能穩(wěn)定性、成本可控性。目前本土廠商普遍使用的Arm(Cortex-M0/M0+/M3)低功耗內(nèi)核,比亞迪半導體的8位車規(guī)MCU還用上了老土的8051內(nèi)核。也有使用Cortex-R5F內(nèi)核,如芯馳的E3系列很時髦。當總體上使用國外架構(gòu)上限制了本土主流廠商MCU在高安全、高性能場景的應用。

基于RISC-V內(nèi)核在車規(guī)級MCU上的應用開始加速。瑞薩、晶心、siFive、芯來、先楫半導體、凌思微、愛普特等IP廠商都在研制推出車規(guī)級的RISC-V處理器 IP,推動在RISC-V在車規(guī)級MCU技術(shù)和應用上的貢獻度越來越高。

極個別開發(fā)完全國產(chǎn)的指令集和內(nèi)核架構(gòu),如KungFu。這使芯旺微成為國內(nèi)少數(shù)擁有自主IP內(nèi)核處理器架構(gòu)的MCU芯片設計公司。

基于ARMv7架構(gòu)的CVM011x系列MCU系統(tǒng)框圖 圖源:曦華科技

基于RISC-V價格的HPM6200 圖源:先楫半導體

基于KungFu內(nèi)核架構(gòu)的汽車MCU產(chǎn)品線 圖源:芯旺微

當前,大部分車企實現(xiàn)智能駕駛基本都是基于第三方的芯片方案,這樣的芯片廠商包括英偉達、高通、英特爾、華為海思、地平線等。但在中美芯片脫鉤背景下,用美帝技術(shù)標準的芯片風險太大了。為了滿足MCU的供應能力,咱們國內(nèi)車廠和芯片設計廠商、晶圓廠要密切協(xié)作。

當然,要想不受制于人,汽車主機廠自研芯片優(yōu)勢顯而易見,比如自建芯片設計團隊,芯片可以直接交由晶圓廠生產(chǎn),省去了很多中間環(huán)節(jié),更好的把握芯片產(chǎn)業(yè)鏈,獲得更多的知情權(quán)、話語權(quán)、可控度。

如比亞迪為例,是國內(nèi)唯一一家擁有完整產(chǎn)業(yè)鏈的車企,從芯片設計到芯片制造再到芯片封裝,比亞迪都能完成。這樣的先天優(yōu)勢使得比亞迪在缺芯的環(huán)境下,擁有彪悍的抗風險能力,這也是為何比亞迪新能源汽車銷量會如此出色。

圖源:比亞迪半導體

不過自研芯片有難度。首先資本是造車新勢力自研芯片的必備條件,畢竟一款高性能的自動駕駛芯片投入以億美元來計算。搭建專業(yè)團隊,以車規(guī)級芯片為例,包括IP、人才在內(nèi)的研發(fā)成本,要比消費級和工業(yè)級芯片高很多。光有錢也不一定成功,還要熬時間,3年5年甚至10年才有可能研制成功。

然鵝,終有大佬級的企業(yè)樂意提升自研比例,最直接的好處之一就是降低造車成本。特斯拉成本差不多是1500美元,而國內(nèi)采用英偉達的雙Orin成本在4000美元以上。特斯拉和比亞迪自研芯片產(chǎn)生的效益有目共睹,其余造車新勢力也紛紛布局自研芯片。零跑、理想、蔚來、小鵬、上汽集團發(fā)紛紛走向自力更生的道路。其中零跑汽車還放言“不造芯片的車企不是一家好科技公司”。于是乎,中國芯的高光流量都他們搶走了。

車企做芯片很多都是為了實現(xiàn)自給自足,這意味著其客戶結(jié)構(gòu)會比較單一,很難滿足芯片要求的巨大出貨量。所以,無論造車新勢力還是傳統(tǒng)車企都選擇將芯片團隊單獨拆分開來。

穩(wěn)健的投資方式是大多數(shù)車企的選擇

當然,建立智能駕駛研發(fā)團隊自研芯片是高風險的投資,當然還有中低風險的組合投資,一些車企會通過聯(lián)合研發(fā)和戰(zhàn)略投資的方式,獲得芯片資源。

一部分車企與芯片供應商合資建廠或建立戰(zhàn)略合作關系共同進行芯片,整體的風險也相對較小。可以結(jié)合自身產(chǎn)品需求,與芯片設計公司合作,進行差異化定制,比如大眾集團旗下軟件公司CARIAD與芯片制造商地平線成立合資公司,研發(fā)高級別自動駕駛技術(shù)。北汽集團旗下投資平臺北汽產(chǎn)投公司與知名芯片IP公司Imagination發(fā)起設立了汽車無晶圓廠半導體公司核芯達,主營業(yè)務是設計車規(guī)級芯片。

四維圖新旗下杰發(fā)科技與奇瑞汽車達成戰(zhàn)略合作,雙方將攜手共建汽車芯片聯(lián)合實驗室促進車規(guī)級芯片研發(fā)。吉利汽車和芯擎科技合作的自研智能座艙芯片,與積塔半導體共建國內(nèi)首家汽車電子共享垂直整合制造(CIDM)芯片聯(lián)盟,東風汽車集團與株洲中車時代的IGBT功率模塊合作。光庭信息基于芯馳科技高性能高可靠MCU E3“控之芯” ,在動力域控制系統(tǒng)、高性能電驅(qū)系統(tǒng)解決方案、線控底盤、車身區(qū)域控制系統(tǒng)等方面開展戰(zhàn)略合作。

2020年成立的比亞迪半導體,主要從事功率半導體、智能控制IC、智能傳感器及光電半導體的研發(fā)、生產(chǎn)及銷售。公司以車規(guī)級半導體為核心,產(chǎn)品已基本覆蓋新能源汽車核心應用領域,但在智能駕駛艙和自動駕駛領域的芯片仍然存在缺口。到2022年,比亞迪開始跟英偉達、 Momenta 、 地平線 、百度這4家業(yè)內(nèi)知名的自動駕駛技術(shù)供應商啟動了合作,其多數(shù)自動駕駛零部件,預計到2023將開始大規(guī)模生產(chǎn)。

圖源:比亞迪

大部分車企也會對芯片企業(yè)進行戰(zhàn)略投資獲得股權(quán),這種策略風險也低,不會搶占芯片資源,還能幫助一些初創(chuàng)公司拓寬業(yè)務渠道。

長城汽車戰(zhàn)略投資地平線,并聯(lián)合出資設立芯動半導體,廣汽集團連續(xù)兩輪投資粵芯半導體,上汽投資晶晨半導體、芯鈦科技、芯旺微電子等芯片公司。對半導體產(chǎn)業(yè)的布局助力公司進一步完善汽車產(chǎn)業(yè)鏈生態(tài)。

快速增長的MCU市場

全球MCU市場保持高速增長。根據(jù)Prismark、IC Insights等數(shù)據(jù)以及預測,2022年全球MCU銷售額增長10%,達到215億美元的歷史新高,其中汽車MCU的增長速度將超過大多數(shù)其他最終用途類別。預計至2023年,全球工業(yè)控制的市場規(guī)模將達到2600億美元,全球車用MCU銷售額達到81億美元。

國內(nèi)MCU芯片需求增速高于全球市場。據(jù)IHS數(shù)據(jù)統(tǒng)計,2015-2020年中國MCU市場CAGR為8.4%,同期全球市場幾乎沒有增長;該機構(gòu)預測到2026年中國MCU市場規(guī)模或以約7%的CAGR提升至513億元。

這為國內(nèi)MCU企業(yè)展現(xiàn)騷科技、打響新品牌提供了廣闊的潛力舞臺。

全球競爭格局不是一成不變的

在市場宣傳的指引下,汽車消費者也開始關注車內(nèi)搭載的核心芯片的性能指標,于是乎廠家把自動駕駛和智能座艙用了哪些芯片成為作為宣傳重點來博取消費者的感動。但這貌似對國內(nèi)廠家比較被動。

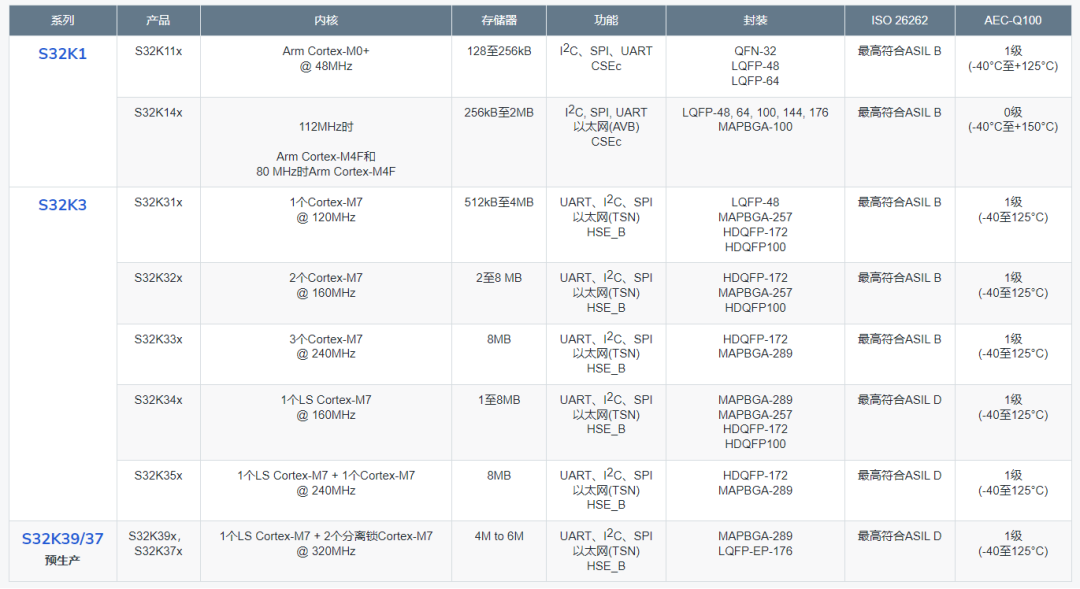

前面提到,與消費級和工業(yè)級芯片相比,車規(guī)級半導體對產(chǎn)品的環(huán)境要求、可靠性要求、供貨周期要求、重新認證要求較高。較高的行業(yè)壁壘使得車規(guī)級MCU市場集中度高,國際車規(guī)級半導體廠商長期占據(jù)了市場主要份額。公開資料顯示,全球車用MCU的主要供應商為瑞薩電子、恩智浦、英飛凌、德州儀器、微芯科技、意法半導體等國際大廠,市場占有率合計超95%,國產(chǎn)化率僅5%。

S32K汽車通用微控制器 圖源:恩智浦

從競爭格局來看,過去幾年,國際大廠控制中高端MCU市場,場景更加豐富,如電子助力轉(zhuǎn)向系統(tǒng)、電子車身穩(wěn)定系統(tǒng)、防抱死剎車系統(tǒng)、安全氣囊系統(tǒng)、新能源車載逆變器、電池管理系統(tǒng)等。

國內(nèi)搶占低端市場,應用在與安全性能相關性較低的場景,如雨汽車雨刷、車燈、車窗、遙控器、環(huán)境光控制、動態(tài)流水燈等車身控制模塊實現(xiàn)了量產(chǎn)突破。

2022年本土MCU企業(yè)推出了多款產(chǎn)品,8位MCU芯片用于風扇、空調(diào)、雨刷、天窗等的,16位MCU芯片匹配引擎、齒輪與離合器、電子式渦輪系統(tǒng)等,也有32位MCU芯片,聚焦儀表板、車身、多媒體信息系統(tǒng)、引擎控制、安全系統(tǒng)等的開拓應用。更有企業(yè)開始研發(fā)汽車智能化所需的高端MCU,如智能座艙、ADAS等。

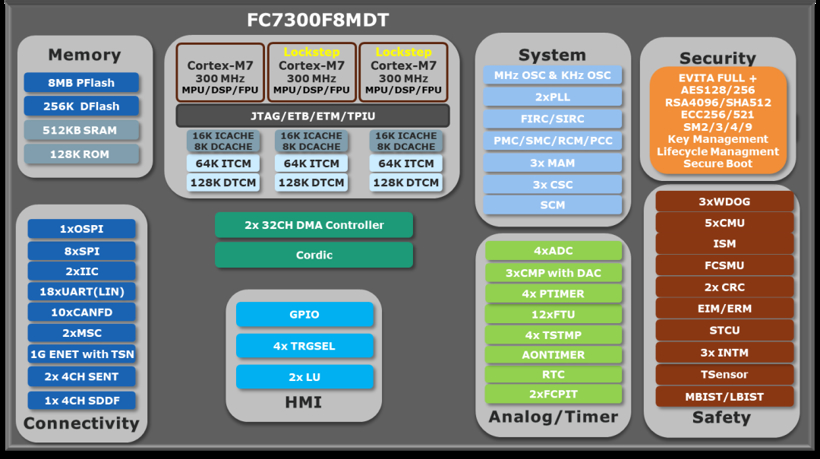

芯馳E3系列的[敏感詞]規(guī)格產(chǎn)品要領先于目前海內(nèi)外其他車規(guī)MCU廠商,是目前車規(guī)MCU中性能[敏感詞]的產(chǎn)品。圖源:芯馳科技

但總體上,國產(chǎn)車規(guī)級MCU仍處于起步階段,車規(guī)MCU芯片數(shù)量少,且主要集中在非核心汽車部件。主流MCU的產(chǎn)品性能雖然基本達到國際水平,但是高端車規(guī)級差距較大,品類多樣性方面也有待提升,仍然存在整車應用規(guī)模小、車規(guī)認證周期長、技術(shù)附加價值低、上游產(chǎn)業(yè)依賴度高等問題。

中國汽車供應鏈仍然十分脆弱。雖有國產(chǎn)化、資本化浪潮助推,許多國內(nèi)芯片供應商以及諸多從消費類、工業(yè)類領域跨入汽車領域的公司都在躍躍欲試,但尚未形成規(guī)模化的國產(chǎn)替代效應。

有很多本土廠商的車規(guī)MCU產(chǎn)品還在流片階段,甚至小規(guī)模試產(chǎn),但同海外成熟的供應對比,業(yè)務進展顯得微乎其微。

我們必須保持冷靜的認知,國產(chǎn)車規(guī)級MCU是一條相當專業(yè)的賽道,絕不是靠一朝一夕就能完成從質(zhì)到量的轉(zhuǎn)變。我們需要磨練長期的技術(shù)積累及供應鏈能力。

極高的驗證門檻

車規(guī)級半導體對產(chǎn)品性能的嚴苛要求也使得行業(yè)具有較高的準入門檻。車規(guī)級半導體企業(yè)在進入整車廠的供應鏈體系前,一般需符合一系列車規(guī)標準和規(guī)范,包括質(zhì)量管理體系IATF16949和可靠性標準AEC-Q系列等。

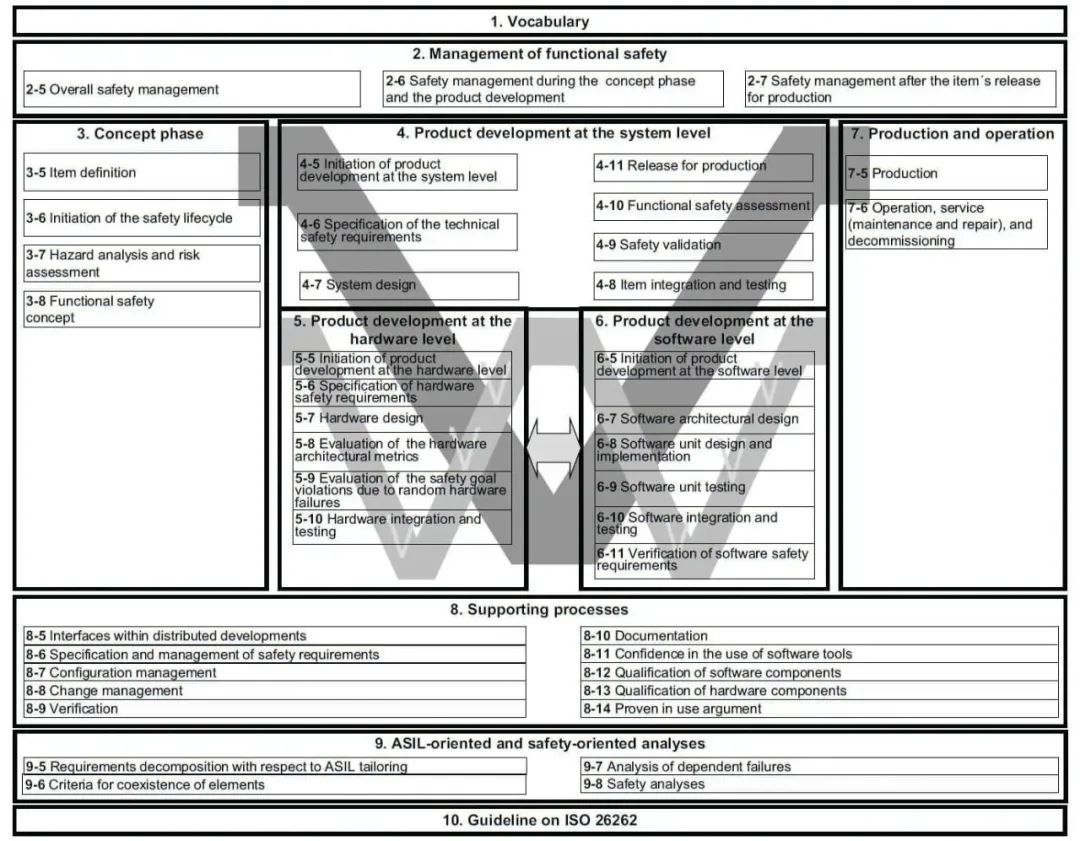

IATF16949是汽車芯片車規(guī)級認證的門檻,是汽車質(zhì)量管理體系的標準規(guī)范;AEC-Q系列則主要是針對車規(guī)電子元器件可靠性評估的規(guī)范;而ISO 26262是針對電子電氣系統(tǒng)功能安全的評估規(guī)范。

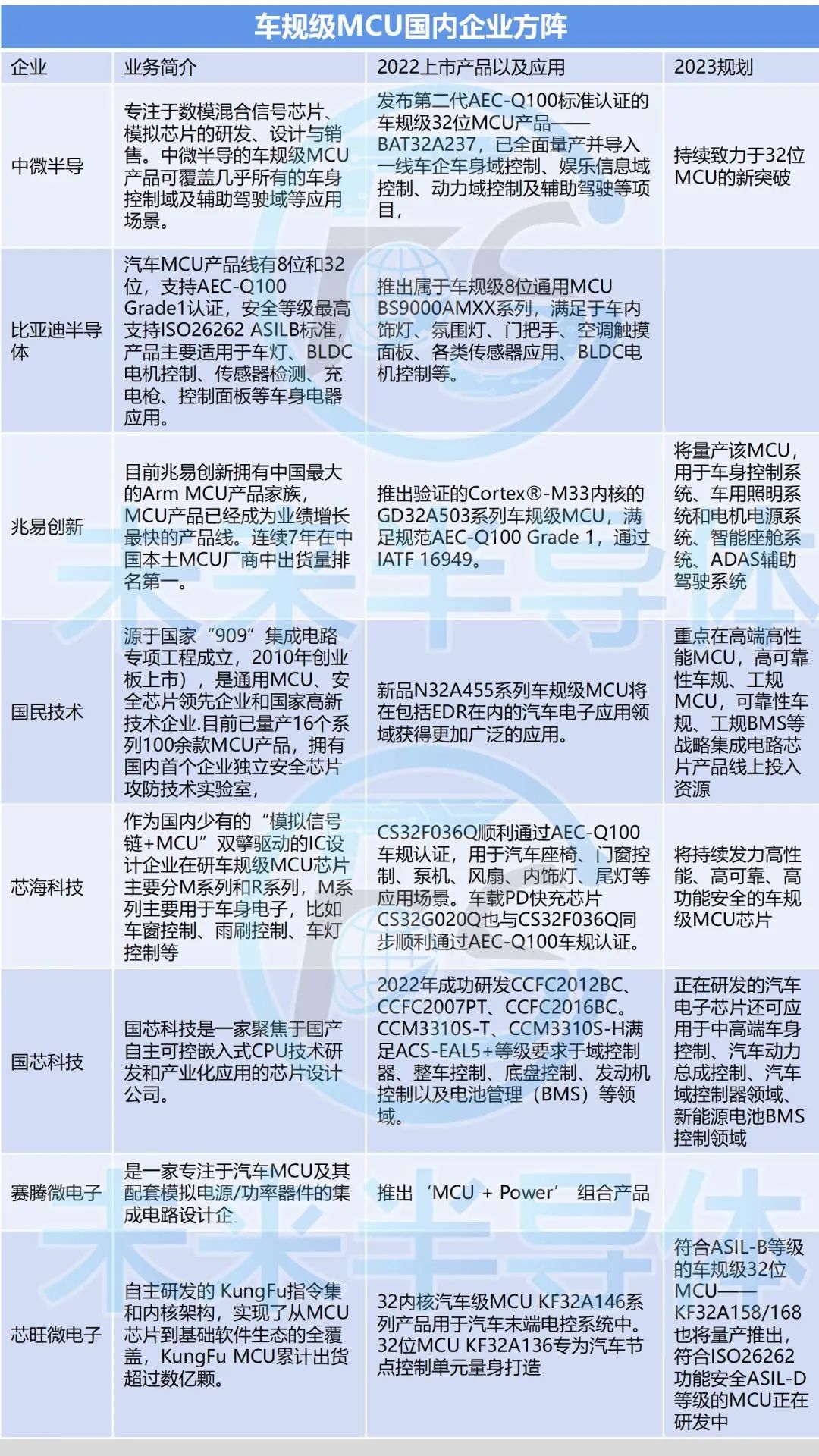

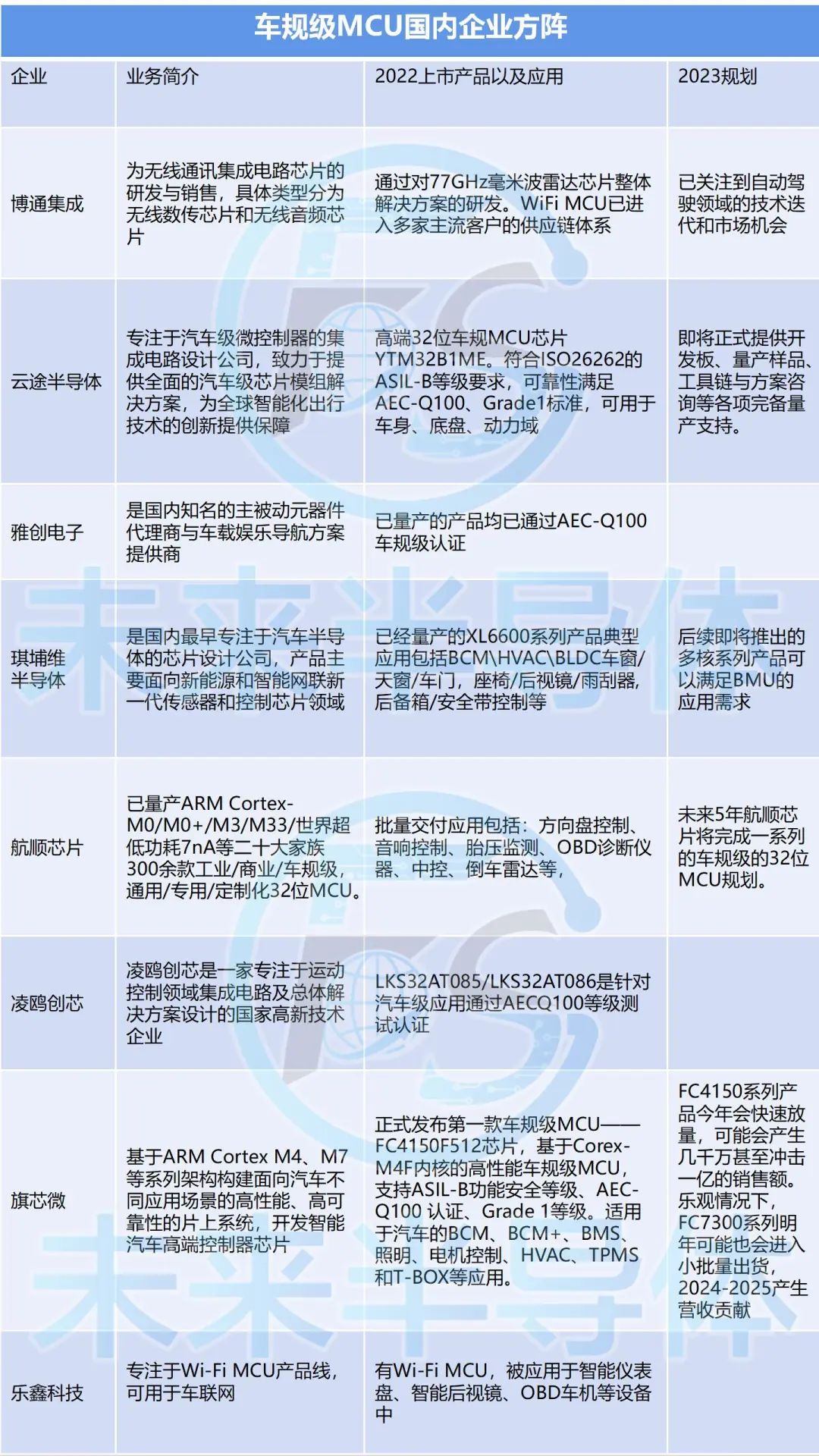

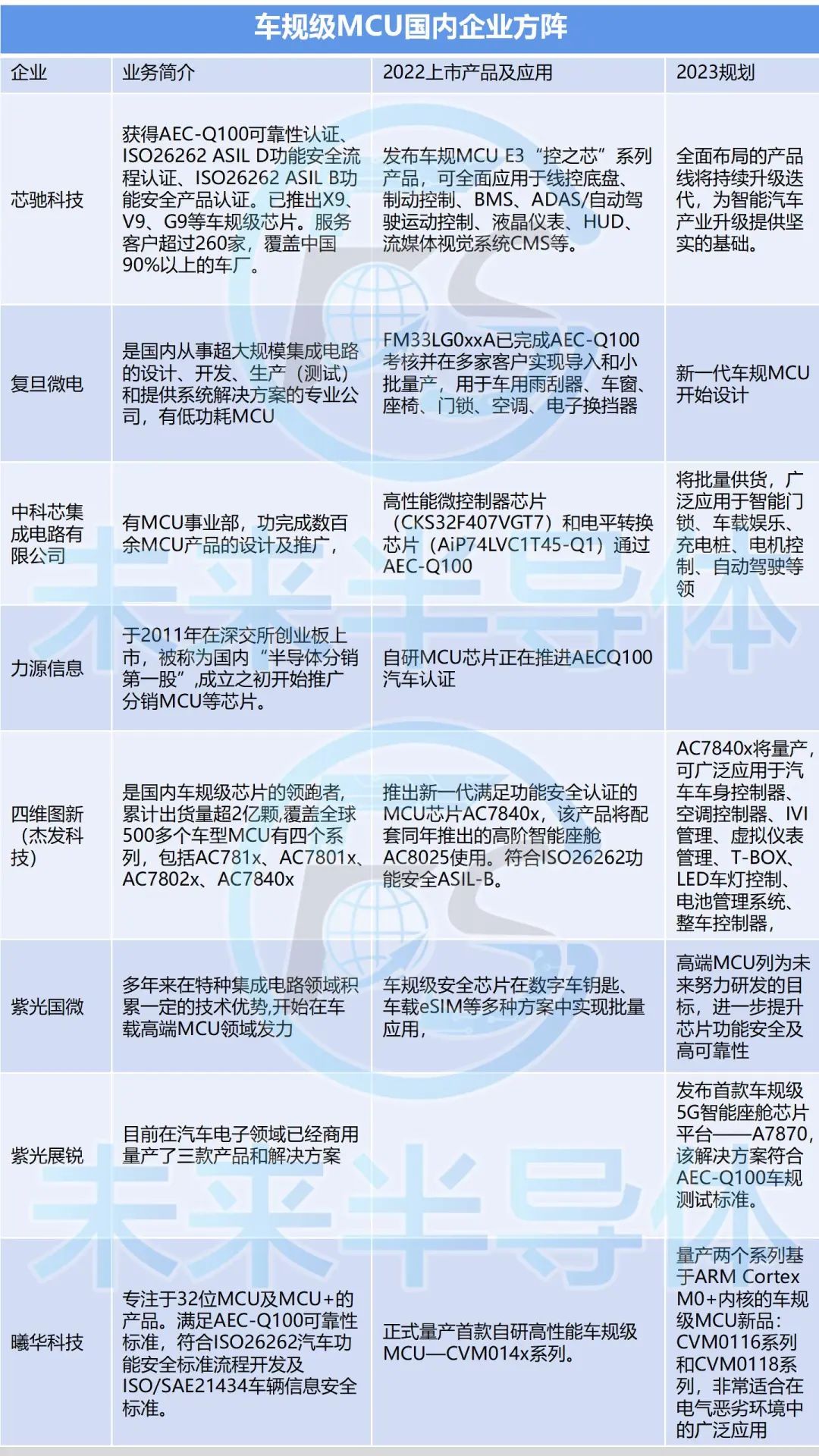

目前,國內(nèi)隊列已有在32位MCU通過AEC-Q100認證的企業(yè),如杰發(fā)科技、比亞迪半導體、國芯科技、芯海科技、芯旺微、琪埔維、賽騰微、凌鷗創(chuàng)芯,中微半導。據(jù)統(tǒng)計顯示,國內(nèi)大多量產(chǎn)公司均能夠通過AEC-Q100的認證,但主要集中在Garde1/3。而國內(nèi)能夠通過ISO26262 認證的廠商極少。

SO 26262(國際功能安全標準)是一個涵蓋整個汽車產(chǎn)品開發(fā)過程的汽車功能安全標準。ISO 26262繼承或改編自工業(yè)自動化行業(yè)的安全要求標準IEC61508,但專門為汽車行業(yè)量身定制。[敏感詞]版本是ISO26262-1:2018。圖源:parasoft

在汽車應用指標方面,汽車安全完整性等級分為:ASIL-A、 ASIL-B、 ASIL-C、ASIL-D;ASIL-A級芯片可應用于天窗控制,ASIL-B級芯片可應用于儀表盤顯示,ASIL-C 級芯片可應用于引擎控制,ASIL-D級芯片可應用于自動駕駛、EPS(電動助力轉(zhuǎn)向系統(tǒng))。國際主流廠商一些MCU功能安全等級達到ASIL D,成為汽車核心部分中應用的重要考量標準(比如變速器控制系統(tǒng)、燃油發(fā)動機控制系統(tǒng)、線控底盤、牽引電機控制、ADAS、制動系統(tǒng)、電動轉(zhuǎn)向系統(tǒng)、安全氣囊等)。而目前國內(nèi)MCU廠商能夠達到ASIL D的寥寥無幾,大部分集中在ASIL-B等級。

這表明本土廠商近未來機會巨大,就看你敢不敢沖。

未來3-5年,終有國產(chǎn)MCU廠商殺出重圍

我們欣喜的看到,在2022年很多本土廠商已經(jīng)推出或正在研發(fā)支持ASIL D功能安全等級的車規(guī)MCU產(chǎn)品,在2023-2025將是產(chǎn)品研發(fā)、品牌推廣和拓寬業(yè)務線的重要沖刺階段。

按照新車量產(chǎn)的周期,國產(chǎn)汽車MCU廠商可能到2025年前后得到產(chǎn)能的規(guī)模化釋放。屆時,國產(chǎn)MCU產(chǎn)品性能、產(chǎn)品線豐富程度、市場占有率、出貨量將大大提升,將首次以集體力量與國際大廠分庭抗禮,一較高下。

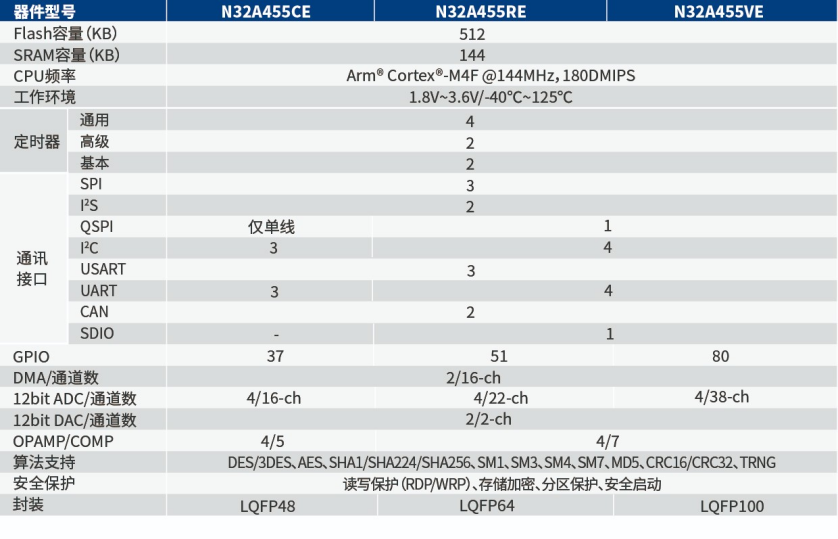

2023年2月推出[敏感詞]車規(guī)級MCU N32A455系列 圖源:國民技術(shù)

2023年2月推出[敏感詞]車規(guī)級MCU N32A455系列 圖源:國民技術(shù)

如前文所述,車規(guī)級國產(chǎn)替代需求強勁,一方保證產(chǎn)業(yè)安全就要提高應鏈自主可控能力,倒逼整車廠開始擁抱國產(chǎn)芯片廠商。另一方面擴展業(yè)績空間就要在產(chǎn)能緊缺的大背景下鎖定部分產(chǎn)能,并步步為營進擊中高端車規(guī)MCU領域,這是國產(chǎn)MCU領域的[敏感詞]目標。

國內(nèi)車企開始主動接觸國產(chǎn)MCU企業(yè),尤其是那些具有量產(chǎn)能力的MCU企業(yè)。為了保障供應鏈安全,提升新能源汽車的自主可控,繼續(xù)以海外大廠作為主要供應體系外,還要以國內(nèi)供應商作為必要補充。

2022年很多本土主機廠已在導入國內(nèi)汽車MCU供應商的產(chǎn)品,反饋大多都較為積極。國內(nèi)MCU廠商相較于國外大廠能夠提供更及時、更全面的本地服務。以上汽、廣汽、北汽、奇瑞等為代表的產(chǎn)業(yè)鏈企業(yè)都在積極推進車規(guī)級MCU的縱深布局。一眾車企也開始選擇與芯片廠商聯(lián)姻打造MCU賽道,還有一部分車企深度綁定了芯片廠平衡供需關系和產(chǎn)業(yè)鏈基。從布局上來看,芯旺微、旗芯微、芯馳科技、云途、曦華科技等,都在打造滿足ISO 26262標準的產(chǎn)品開發(fā)和流程體系版圖。

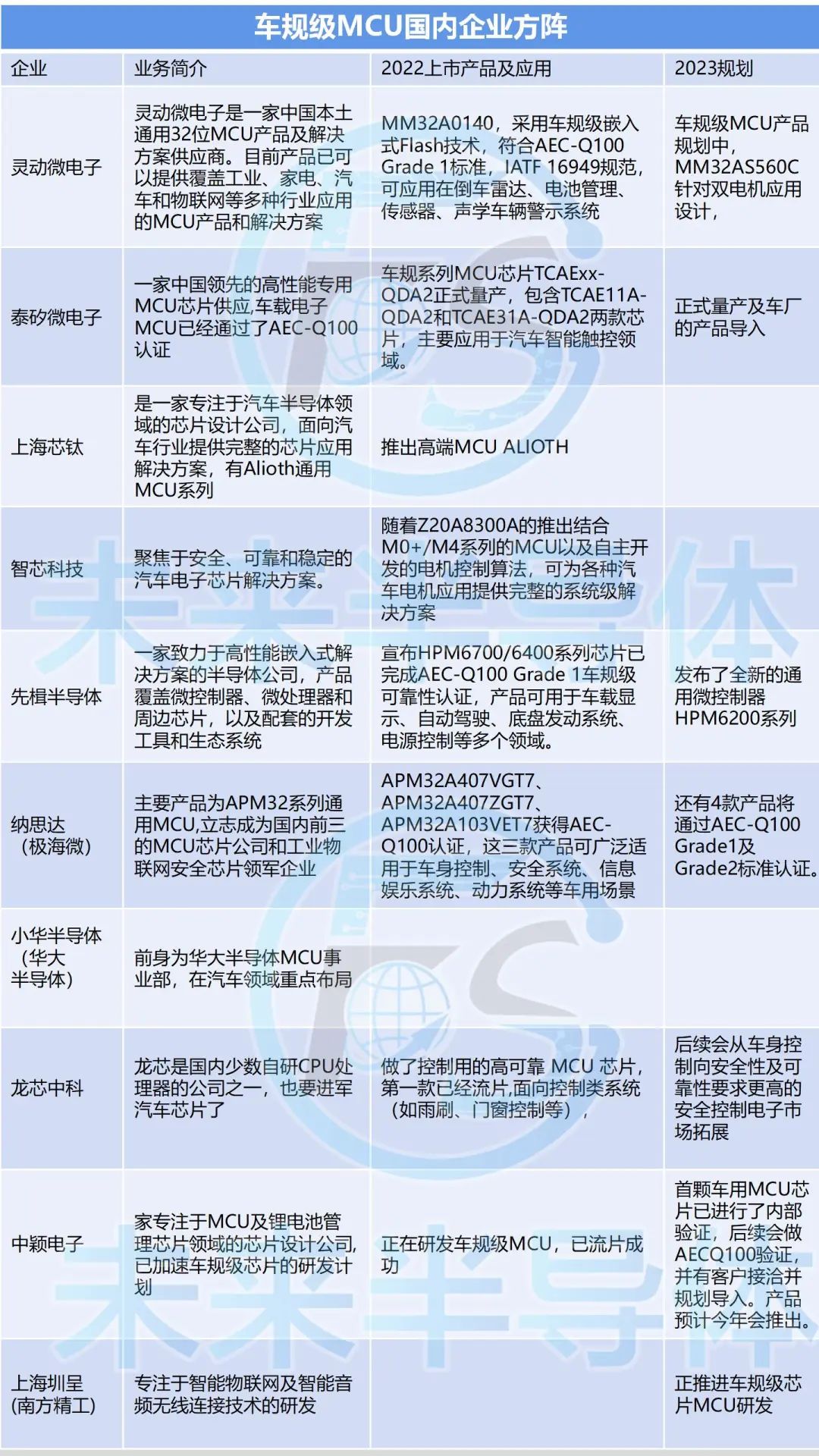

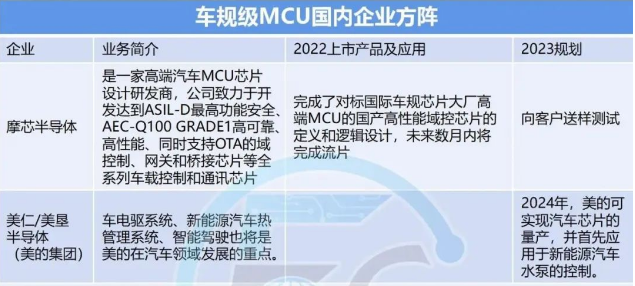

未來,國產(chǎn)化的機遇窗口與紅利或?qū)⒅饾u逝去,同時在海外與國內(nèi)廠商同場斬殺中,不具競爭力的公司將會消亡。我們統(tǒng)計的“車規(guī)級MCU國內(nèi)企業(yè)方陣”中的企業(yè)必將呈現(xiàn)倒金字塔型的競爭格局。

我們相信,未來3-5年終會有數(shù)家國產(chǎn)MCU廠商殺出來,通過不斷蠶食全球大廠的中高端市場份額來提升中國半導體的占有率和話語權(quán)。

免責聲明:本文采摘自公眾號 未來半導體,本文僅代表作者個人觀點,不代表金航標及行業(yè)觀點,只為轉(zhuǎn)載與分享,支持保護知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。

品通用logo圖 - 副本.jpg)

Copyright ? 深圳市金航標電子有限公司 版權(quán)所有 粵ICP備17113853號 ![]() 粵公網(wǎng)安備44030002007346號

粵公網(wǎng)安備44030002007346號