發布時間:2021-12-29作者來源:金航標瀏覽:1731

由于中美貿易戰的不確定性,讓中國制造業對元器件供應鏈有了危機感,國產替代進入快車道。

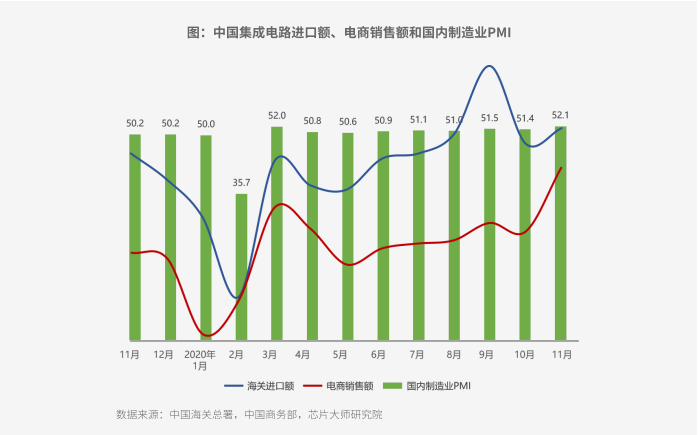

截至2020年11月底,中國海關總署公布的數據顯示,中國大陸共進口集成電路22025億元(約合3361億美元,2019年全年約為3528億美元),較去年同期大幅增長15.2%。對應進口數量為4893.8億塊,較去年同期大幅增長22.6%。

芯片大師研究院預計,2020年全年集成電路進口額將達到創記錄的3566億美元。

從過去13個月數據來看,集成電路進口的兩個峰值出現在3月份和9月份,且11月份已有陡峭爬升趨勢。

芯片大師研究院調取了同期中國制造業采購經理人指數(PMI)數據,其中3月份和11月份指數超過52%,創下2017年9月份以來的峰值。疊加之后反映自2月份以來,隨著復工復產和疫情防控的常態化,國內集成電路貿易和下游制造需求持續旺盛。

由于中美貿易戰的不確定性,讓中國制造業對供應鏈有了危機感,國產替代進入快車道。

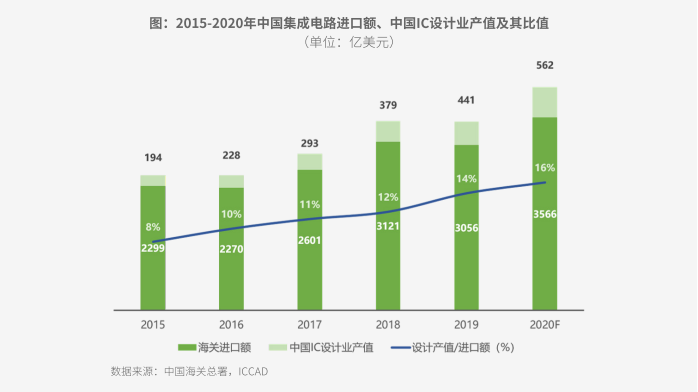

中國海關總署的數據統計顯示,2015-2020年間,我國集成電路金庫額有2299億美元增長到3566億美元,年復合增長率為7.6%。同期,ICCAD的數據顯示,我過IC設計業銷售額從194億美元增加到562億美元,年復合增長率為19.4%,元高于進口額。同時,IC設計業與進口額比值從8%增加至16%,充分說明中國芯片產商正在快速成長并擴大份額。

2020年我國芯片設計企業共計2218家,同比增長了24.6%。全行業銷售額預計為3819.4億元(月合562億美元),同比增加了23.8%。預計有289家企業的銷售額超過1億美元人民幣,同比增長21.4%。在分別領域方面,通過信、模擬和消費電子領域企業數量的增加最多,

與此同時,SIA([敏感詞]半導體行業協會)也發布了中國芯片的全球市場占有率報告,數據分析顯示,中國芯片的全球市場份額僅僅約為5%,遠不及ICCAD推測的13%數據樂觀。

這里芯片大師研究院參考了立創商城總數500+中國元器件企業的商品交易數據,其2020年總銷售額占比約為5.9%,也基本符合SIA的分析預測。同時,也表明目前中國元器件企業利用電商進行數字化拓荒的數量還非常少,亟需加強和深化。

2020中國元器件電商年度調研

繼2019年詳細調研(詳見【中國元器件電商白皮書(2019版)】)和分析中國電商用戶行業、職業、線上采購習慣后,2020年芯片大師研究院結合疫情、國產化滲透情況,通過對約3000名商城客戶采購行為的調研,得出以下判斷。

中小客戶:采購顯著增長

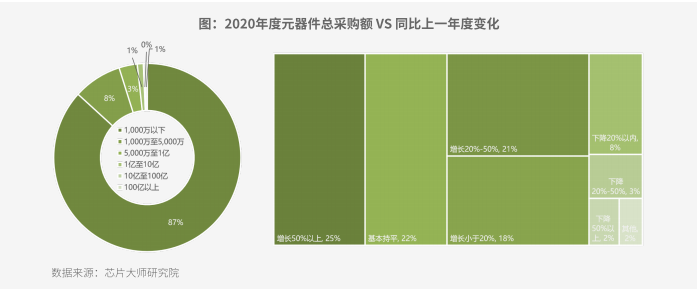

從客戶對元器件的年采購額來看,1000萬元以下規模占到87%,以中小企業、科研院所和發燒友為典型,代表了中小批量的采購需求,也符合電商服務的特點。認為采購金額相比2019年有增長的約占63%,其中認為大幅增長50%以上的約占25%,而明顯減少的約占13%。

分析:一方面,2020年疫情并未削弱國內電子行業的基礎需求,反而由于雙循環的拉動,使得供應鏈增加投入的占多數;另一方面,說明這部分客戶也做大了線上交易規模,為下文線上采購占比從1.5%擴大至1.82%提供了依據。

疫情:線上采購和國產替代的催化劑

多數客戶認為,疫情對所載機構的影響表現在兩方面:一是采購交期、價格的劇烈變化,二是部分行業需求、業務的下降。但為數不少的客戶留言表示,疫情影響期且有限,甚至在上半年一度業務爆發造成需求猛增,上述第一點結論也印證了疫情常態化情況下全年需求不降反增。

另外,不容忽視的兩個重要變化是,56%的客戶表示2020年所載機構線上(電商)采購量增加,48%的客戶表示國產器件采購增加。同時疫情下,客戶普遍對供應商應對產能不足、交期拉長和價格波動提出了更高要求,利好國內渠道優勢明顯的現貨電商和供應鏈成熟的原廠。

元器件電商+國產替代:漸入佳境

對客戶采購渠道和制造商占比的調研數據顯示,采購自電商的比列繼續提升、已占到45%(2019年為42.7%,同期歐美約為655),逐步替代傳統代理商和原廠渠道,成為中小客戶的有限選擇。二2020年中國大陸廠商占比達38%(2019年為31.8%),首次超越歐美廠商的26%。

說明疫情帶來的連鎖反應客觀上加速了中國元器件的國產化進程,電商也正成為中國芯擴大市場份額的重要推手。

相反地,芯片大師研究院預計,中國元器件廠商通過電商渠道進行銷售的比列僅在10%左右,與國外同類廠商80%至90%的“觸電”比例相距甚遠,也說明國內元器件行業線上化率不足的現狀。

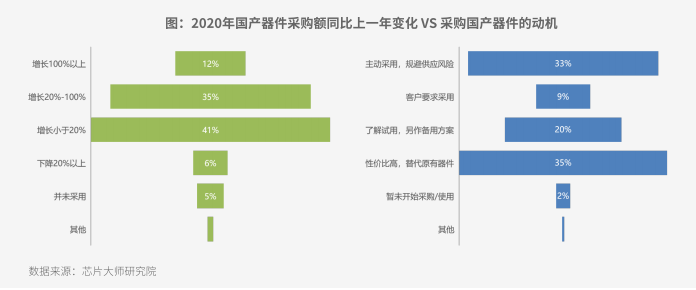

在此基礎上,采購行為數據顯示,88%客戶在2020年增加了對國產器件的采購,其中采購額增長超過20%的占比達47%。而冬季構成中,35%客戶選擇了性價比更高的國產器件來代替原產品,33%客戶則由于貿易戰和疫情因素規避潛在的供應風險,20%客戶選擇先進行了解試用。

芯片大師研究院分析認為,在新冠疫情,國際局勢和客戶需求的共同刺激下,2020年是國內元器件采購線上化、國產器件借勢崛起和國產原廠進一步拓展電商渠道的關鍵節點。抓住數字化機遇,提升數字化戰斗力,對于原廠、電商和用戶而言,是一件三方共贏的盛事。

2020最受關注芯片企業

最后,為了研究線上用戶對芯片廠商和品牌的感知,芯片大師研究院本年度繼續開展“200年您最關注的芯片廠商/品牌”的系列投票,超過3000名用戶分別對個領域主要企業、中國/國際品牌進行了評選。

從用戶投票結果來看,華為海思連續兩年名列全球最受關注芯片品牌第3位,風華高科、順絡電子則在全球最受關注被動器件中榜上有名。

此外,在主控芯片、模擬器件和功率器件三大細分領域,用戶也再次選出心目中能夠擔綱“中國芯”知名品牌。

其中,兆易創新、圣邦微和長晶科技分別名列主控、模擬和功率器件用戶關注度首位。首次參與榜單投票的國內細分領域兩大巨頭——華為海思、安世半導體則分別入圍TOP5,足見多年深耕下的用戶廣度。

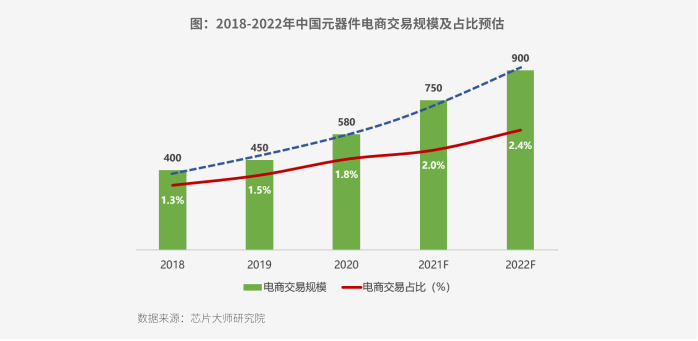

2020年中國市場元器件電商總體規模約為580億元,約占3.2萬億元總元器件交易份額的1.82%,[敏感詞]同比2019年提升0.3%

2019年,據芯片大師研究院不完全統計,綜合評估某寶/某貓系(185億元)、立創商城等本土電商,以及全球化目錄分銷商、代理商中國區在線銷售數據,元器件電商在中國市場的交易規模約為450億元,僅占3萬億元器件總市場份額約1.5%。主要由于海外目錄分銷商和代理商在線業務萎縮,拖累中國區業務成長空間所致。

據側面了解,2020年某全球目錄分銷商上市公司公開數據顯示其亞太區業績增長率約30%;某寶/某貓系銷售規模約300億元;而本土元器件電商的增長率普遍超過50%。

綜合各種在線銷售數據,芯片大師研究院預估,2020年中國市場元器件電商總體規模為580億元,約占3.2萬億元(預計比2019年增長8%)總元器件交易市場份額的1.82%,[敏感詞]同比2019年提升0.3%

此外,芯片大師研究院預計,2021年、2022年中國市場元器件電商總體規模將分別達到750億元和900億元,對應總市場占比將達2.0%和2.4%。

由于PCB和SMT等傳統制造業的彎道切入,加上傳統頭部元器件代理商的在線化進階,甚至TI等原廠的在線業務快速推進,在線交易的風險和門檻變得極為復雜和更具挑戰性。

這種產業鏈條之間的競合關系可能會長期存在,保持斗而不破的默契配合。由于數字化進程的倒逼和高門檻,非頭部企業產業群的協同空間和能力會逐漸放大,頭部電商平臺的價值會更加凸顯。

2020年,對于元器件電商們以及擁抱數字化服務的芯片同業者而言,無疑是具有里程碑意義的豐收年份。正如一個硬幣的正方面,疫情對電子制造業的整體破壞性和殺傷力有多大,對產業互聯網數字化的癡情和厚愛就有多深。從趨勢上來說,這只是時代的選擇,是價值創新的選擇,更是行業效率提升的選擇。

2020年,元器件電商們通過各種方式打造產業鏈協同體系,自建擴建自營倉儲,以及通過云FAE、云BOM、PLUS會員/ERP等微創新提升服務質量和黏性,這是中國特色的衍變和創新。由于元器件渠道端價值和資本市場認知偏差的壓縮,加上供應鏈服務與數字經濟服務的社會和終結能力截然不同,具有產業生態服務能力的元器件電商將綻放出灼灼新光。

以元器件為載體的產業互聯網的本質是什么?是電子制造過程中的信息化、數字化、智能化和網絡化。將電子產業與新一代信息技術在設計、研發、制造、營銷、服務、供應鏈、數據服務等各個環節進行充分融合,通過協同服務從而提升整個電子工業體系的運營效率。

所以,產業互聯網的兩段,一端是降本增效,一端是訂單增長,輔以關鍵數據的手機、處理、計算分析,數據產品來反哺產業鏈上的盲點和痛點,共贏共生,實現真正意義上的協同發展。

2021年,元器件電商的競爭會更加劇烈,在局部節點很有可能會形成短兵交接的纏斗狀態,在制造和倉儲鏈上會誕生新的攪局者,在原廠端會有新的企業加入TI store自營陣營,在資本市場上也會形成新的利益結盟。

也許,在新拓的賽道上,還會有更龐大的選手在前面布局和獵殺成果。我們唯一可以肯定的是,這終將是一場產業生態鏈之爭,這同時也是產業數字經濟入口之爭,硝煙漸濃,好戲才剛剛開始!

附件一

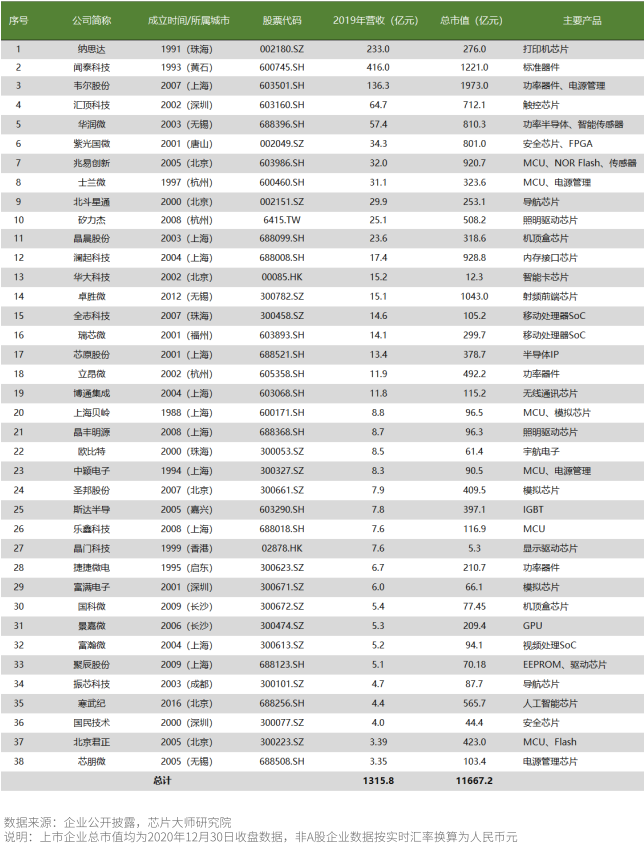

表:2020中國主要芯片設計上市企業一覽(38家)

附件2

表:2020最受關注芯片品牌投票結果(基于3000名用戶投票)

附件3

表:2020最受關注芯片品牌投票結果(基于3000名用戶投票)

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號 ![]() 粵公網安備44030002007346號

粵公網安備44030002007346號